टाटा मोटर्स के शेयर सोमवार को ट्रेडिंग सत्र के दौरान लगभग 6% गिर गए, जब उसकी विदेशी शाखा JLR ने अपने EBIT मार्जिन मार्गदर्शन को कम कर दिया। इससे कंपनी के कैश फ्लो पर गंभीर असर पड़ने की आशंका है।

टाटा मोटर्स JLR ने घटाया प्रॉफिट का अनुमान, क्या है वजह?

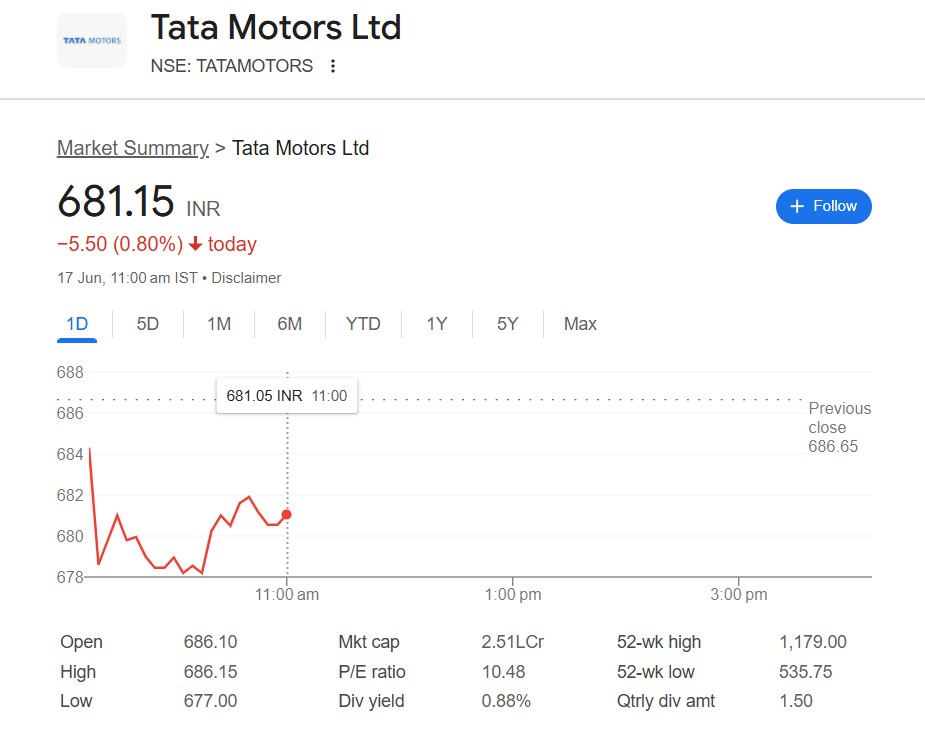

जगुआर लैंड रोवर (JLR) ने अपने EBIT (ब्याज और कर से पहले की कमाई) मार्जिन का अनुमान 10% से घटाकर 5-7% कर दिया है। इस कटौती का सीधा असर इस साल के कंपनी के फ्री-कैश फ्लो पर पड़ेगा। सोमवार को टाटा मोटर्स के शेयर 5.5% से अधिक गिरकर 672.75 रुपये पर आ गए, जिससे इसका कुल बाजार पूंजीकरण 2.5 लाख करोड़ रुपये से नीचे फिसल गया। शुक्रवार को शेयर 712.05 रुपये पर बंद हुए थे। यह अपने 52-सप्ताह के उच्चतम स्तर 1,179.05 रुपये से 43% नीचे आ गया है, जो लगभग 11 महीने पहले दर्ज किया गया था।

JLR पर क्यों टिकी है टाटा मोटर्स की नजर?

टाटा मोटर्स अपनी सहायक कंपनी JLR पर विशेष ध्यान दे रही है ताकि आर्थिक दबावों का सामना कर सके। वित्तीय वर्ष 2025 की चौथी तिमाही में कंपनी के समेकित शुद्ध लाभ में 51% की गिरावट दर्ज की गई थी। इस अवधि के दौरान JLR का टाटा मोटर्स के राजस्व में 71% और लाभप्रदता में 80% का महत्वपूर्ण योगदान रहा।

JLR को उम्मीद है कि FY26 में उसका फ्री कैश फ्लो “शून्य के करीब” रहेगा, जबकि वह अपनी निवेश रणनीतियों के प्रति प्रतिबद्ध है। कंपनी को 5-7% के बीच EBIT मार्जिन रहने की उम्मीद है। “रीइमेजिन” परिवर्तन पहल इस रणनीति के केंद्र में है, जिससे सालाना 1.4 बिलियन पाउंड का लाभ मिलने का अनुमान है, जो इसकी वित्तीय स्थिति को स्थिर कर सकता है।

भविष्य की योजनाएं और चुनौतियां

JLR प्रबंधन का लक्ष्य वित्तीय वर्ष 2027 और 2028 तक कैश फ्लो में सुधार करना है, जिसका लक्ष्य अंततः EBIT मार्जिन को 10% तक बहाल करना है। हालांकि कोई विशिष्ट समय-सीमा निर्धारित नहीं की गई है, ये लक्ष्य स्थिर विकास और वित्तीय व्यवहार्यता सुनिश्चित करने के लिए टाटा मोटर्स की रणनीति के अनुरूप हैं।

अंतर्राष्ट्रीय स्तर पर, JLR व्यापार वार्ताओं में सक्रिय रहा है, विशेष रूप से यूके-अमेरिका व्यापार सौदे के माध्यम से शुल्कों को कम करने के संबंध में, जिसका उद्देश्य बाजार प्रतिस्पर्धात्मकता को बढ़ाना है।

प्रीमियम बाजार में चुनौतियों के बावजूद, JLR ने मई में अपनी नंबर 1 स्थिति बनाए रखी, जो चुनौतीपूर्ण आर्थिक परिस्थितियों में लचीलापन दर्शाता है। चीन में विस्तार की उसकी योजनाएं, विशेष रूप से फ्रीलैंडर मॉडल के लाइसेंसिंग के माध्यम से, वित्तीय वर्ष के उत्तरार्ध में विकास के लिए एक रणनीतिक धक्का को दर्शाती हैं।

हालांकि, JLR को सेमीकंडक्टर की कमी और सप्लाई चेन में व्यवधान जैसे जोखिमों का सामना करना पड़ रहा है। बैटरी इलेक्ट्रिक वाहनों (BEVs) की ओर संक्रमण और नए नियमों और उपभोक्ता मांगों के अनुकूल होना परिदृश्य को और जटिल बनाता है, जिसके लिए रणनीतिक अनुकूलनशीलता की आवश्यकता है।

क्या कहते हैं विश्लेषक?

मोतीलाल ओसवाल फाइनेंशियल सर्विसेज के अनुसार, टाटा मोटर्स का समेकित राजस्व 0.4% बढ़कर 1,19,503 करोड़ रुपये हो गया, जो बाजार की उम्मीदों से कम रहा। यह चल रही उद्योग चुनौतियों पर प्रकाश डालता है और भविष्य की आर्थिक स्थितियों को नेविगेट करने के लिए रणनीतिक पुनर्गठन की अनिवार्यता को रेखांकित करता है।

“JLR को कई headwinds का सामना करना पड़ रहा है, जिसमें अमेरिका को निर्यात के लिए टैरिफ-आधारित अनिश्चितता; यूरोप और चीन जैसे प्रमुख क्षेत्रों में मांग में कमजोरी; और बढ़ती VME, वारंटी और उत्सर्जन लागत शामिल हैं। किसी भी ट्रिगर की कमी के कारण, हम FY27E आधारित 690 रुपये के लक्ष्य मूल्य के साथ न्यूट्रल रेटिंग दोहराते हैं,” मोतीलाल ओसवाल ने कहा।

एचएसएफसी सिक्योरिटीज को उम्मीद है कि CV सेगमेंट में FY26 में वृद्धि देखने को मिलेगी, हालांकि स्टील पर सेफगार्ड ड्यूटी के परिणामस्वरूप निकट अवधि में मार्जिन प्रभावित हो सकता है। यह यह भी उम्मीद करता है कि PV सेगमेंट की मात्रा FY26 में 2.5% बढ़ेगी, जो मोटे तौर पर उद्योग के अनुरूप है।

एसोसिएशन ने एक ‘कम’ रेटिंग और 733 रुपये के लक्ष्य मूल्य के साथ कहा, “धीमी ईवी बिक्री और एक पुराना पोर्टफोलियो CNG सेगमेंट में लगातार उच्च वृद्धि और FY26 में नियोजित नए रीफ्रेश/लॉन्च द्वारा आंशिक रूप से ऑफसेट होगा। हम टैरिफ ओवरहैंग, वैश्विक मैक्रो में कमी, एक पुराने PV पोर्टफोलियो, उच्च प्रतिस्पर्धा के बीच धीमी EV वृद्धि और CVs के लिए मध्यम वृद्धि के कारण निकट अवधि में सतर्क रहते हैं।”

क्या आपको लगता है कि टाटा मोटर्स इन चुनौतियों से उबरकर अपनी पुरानी रफ्तार हासिल कर पाएगी? अपनी राय कमेंट्स में बताएं!

Leave a Reply